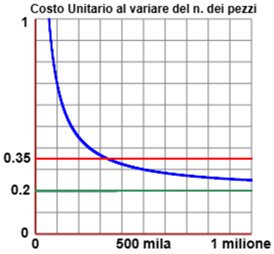

| Facciamo riferimento al caso illustrato nel precedente esercizio. Supponiamo che il nostro artigiano fissi in 0.35 € il prezzo di vendita di un tappo. Facendo riferimento al grafico a fianco stabilisci (all'incirca) quanti tappi deve produrre e vendere l'artigiano per essere in attivo. Motiva la risposta. | |

| La retta più in alto (quella a quota 0.35) rappresenta il prezzo di vendita.

La retta retta più in basso (quella a quota 0.2) rappresenta il costo della materia

prima, al di sotto del quale non si può scendere. Man mano che aumenta quanto si riesce a vendere (e

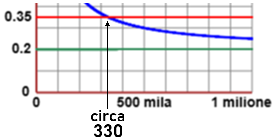

a produrre) il costo si avvicina a questo valore. La ascissa che corrisponde all'ordinata 0.35 rappresenta il numero di tappi prodotti e venduti per cui il costo di produzione eguaglia il prezzo di vendita. Per valori maggiori di esso l'artigiano è in attivo. Per valori inferiori è in passivo. Il valore è circa 50 000/x + 0.2 = 0.35, 50 000/x = 0.15, x/50000 = 1/0.15 x = 50000/0.15 = 333 333.333.... |  |